Возврат товаров поставщику

Для оформления возвратов поставщикам ранее принятых товаров предназначен документ Возврат товаров поставщику. Предусмотрена регистрация возвратов как купленных товаров, так и товаров принятых на комиссию. Возврат поступивших товаров может быть оформлен с указанием документа поставки или без его указания.

С использованием документа также оформляется возврат тары поставщику (купленной или принятой на условиях возврата).

Документ Возврат товаров поставщику используется, когда товар явно возвращается на склад (физическое товародвижение), для отражения операции отказа от исполнения договора вследствие поставки товара ненадлежащего качества. Товар сдается на склад, физически двигается, заносится в ворота склада и размещается на полку. Возврат является распоряжением (основанием) для расходного ордера на товары.

Документ возврата товаров поставщику отражает переход права собственности на товар и изменение состояния расчетов с поставщиком.

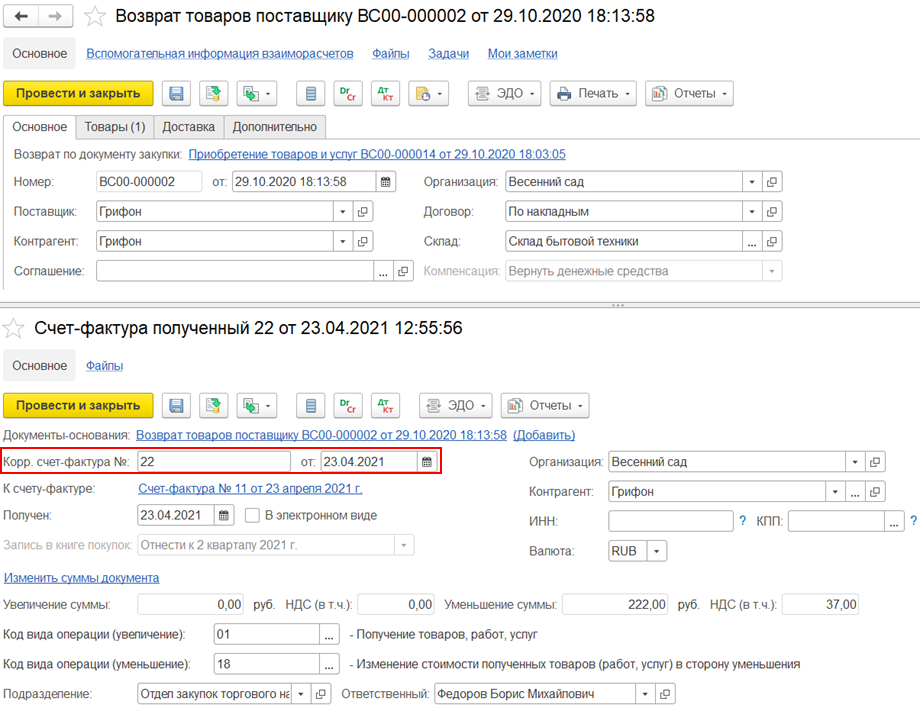

Документ можно сформировать:

■ вводом на основании документа Приобретение товаров и услуг;

■ из списка документов Закупки – Закупки – Возвраты товаров поставщикам;

■ из списка документов Закупки – Закупки – Документы закупки (все).

Оформление фактической отгрузки возвращаемых товаров со склада зависит от того, с какого склада оформляется возврат товаров:

■ Если документ оформляется со склада, на котором предусмотрена ордерная схема при отгрузке, то фиксируется только оформление финансового документа, фактическая отгрузка товаров со склада оформляется документом Расходный ордер на товары. Документ Возврат товаров поставщику будет являться распоряжением для фактической отгрузки товаров со склада. Предусмотрена возможность заполнения табличной части документа фактически отгруженными товарами.

■ Если в документе указан склад, на котором не предусмотрена ордерная схема при отгрузке, то фактическое списание товара со склада происходит при проведении документа Возврат товаров поставщику.

Если в отдельной форме «Взаиморасчеты», доступной по гиперссылке «Уменьшен долг перед поставщиком» в подвале документа возврата, указан объект расчетов, неравный возврату товаров поставщику, и сумма совпадает с суммой возврата, то поле компенсация блокируется для изменения.

Корректировочный счет-фактура полученный

По данным документа Возврат товаров поставщику можно оформить полученный корректировочный счет-фактуру. При возврате продавцом (поставщиком) всегда выставляется не обычный, а корректировочный счет-фактура. Оформление счета-фактуры при возврате товара поставщику обязательно в соответствии п. 3 Правил ведения книги продаж, утв. постановлением Правительства от 26.12.2011 № 1137. На его основании продавец и покупатель пересчитывают налоговую базу и сумму вычетов по НДС.

Поставщик фиксирует корректировочный счет-фактура в книге покупок (поставщик принимает НДС к вычету, п.5 ст. 171, п.4 ст.172 НК РФ). Покупатель - в книге продаж (покупатель восстанавливает НДС подп.4, п.3 ст.170 НК РФ).

Порядок действий покупателя и продавца при возврате товаров разъясняется в письмах Минфина от 02.08.2019 № 03-07-09/58362, от 08.07.2019 № 03-07-11/50174, от 10.04.2019 № 03-07-09/25208 и ФНС от 29.05.2019 № СД-4-3/10321@.

Корректировочный счет-фактура при возврате товара является документом-основанием для получения вычета продавцом.

При этом по данным возврата товаров поддерживается оформление универсального передаточного акта в статусе 2 (только первичный документ), поскольку покупатель оформляет накладную на возврат товаров поставщику.

Если продавец и покупатель оформляют договор обратной купли-продажи по возвращаемым товарам или в исходном договоре есть условие об обратном выкупе, покупатель приобретает по новому договору статус продавца и выставляет обычный счет-фактуру на реализацию (УПД в статусе 1, накладная и счет-фактура).

Обратный выкуп возможен не только в отношении нераспроданных качественных товаров (когда покупатель не смог реализовать товар к определенному сроку и возвращает их по условиям договора), но и бракованных (письма Минфина от 15.05.2019 № 03-07-09/34582, № 03-07-09/34591).

Для оформления возврата в виде обратной продажи необходимо применять документ Реализация товаров и услуг.